Wie automatisiert läuft Ihre Rechnungswesen-Produktion?

Jan 31, 2026

Liebe Leserin!

Lieber Leser!

Digitalisierung

Automatisierung

Dematerialisierung

Digitalisierung ist eine Grundvoraussetzung, um wirkungsvoll von einer Automatisierung profitieren zu können. Natürlich ist Digitalisierung deutlich einfacher, wenn vorher Standardisierung etabliert wird.

Automatisierung bedeutet, wir eliminieren manuelle Eingriffe beispielsweise durch die Optimierung von Lerndateien, durch KI Tools bei der Vorbereitung der Buchungsvorschläge usw.

Die Dematerialisierung ist begrifflich für die meisten sperrig, aber dennoch omnipräsent. Wir reduzieren physische Datenträger. Also Papier. Gebundene Bilanzexemplare. Analoge Bescheide. Papierbelege. Sie sehen schon, hier sind wir noch in einer sehr hybriden Welt. Was wir tatsächlich haben, ist weniger analoger Postausgang, so echte gedruckte Briefe auf Briefpapier an den Mandanten. Wir haben auch gelernt, dass eine virtuelle Bilanzbesprechung möglich ist. Ebenso wie dematerialisierte Onboarding- und Beratungsgespräche.

Sie sehen schon, beim vierten Punkt ist offensichtlich, wenn Sie nicht gerade die perfekte digitale Online-Kanzlei sind, sind hier Teile vorhanden und Teile noch nicht zur Gänze durch.

Das ist aber auch nicht schlimm. Ganz im Gegenteil. Das macht in so manchem Kontext nämlich durchaus Sinn.

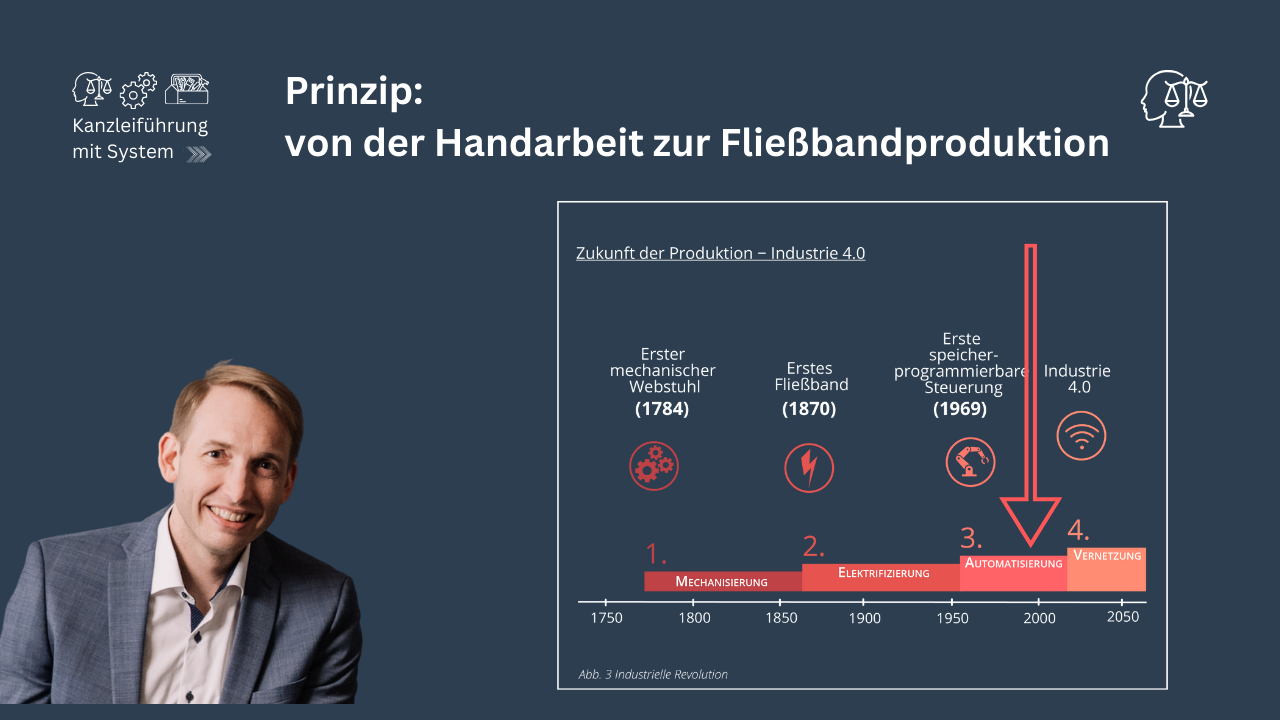

Sie sehen in der Grafik unten, die Stufen der industriellen Revolution. Von der Mechanik, über das Fließband hin zur vernetzten Wirtschaft.

Eine Aktion löst in dutzenden Zuliefer-Unternehmen Bestellungen, Rechnungen, Zahlungen, Lieferungen usw. aus. Das sind vernetzte Systeme.

Haben wir das in der Steuerberatung aktuell?

Werden die bestellten Waren, automatisiert bezahlt und im Rechnungswesen verbucht?

Nein.

Im Regelfall ist ein vollständig automatisierter Prozess nicht konfiguriert.

Ist es technisch möglich?

Ja.

Wird sich die Branche in den nächsten Jahren dahingehend entwickeln, dass einen laufende Buchhaltung automatisiert im Hintergrund in einer Cloud-Anwendung selbstständig Informationen abgreift und verarbeitet?

- Bankdaten automatisiert verarbeitet

- Ausgangsrechnungen automatisiert verarbeitet

- Eingangsrechnungen automatisiert abholt

- Eingangsrechnungen automatisiert verbucht

- Kassendaten automatisiert verarbeitet.

Natürlich werden wir das in bestimmten Fällen genauso erleben. Und am Ende der Monats wird es dann einen Vorschlag zur Übermittlung der Umsatzsteuervoranmeldung geben. Mit der Möglichkeit einer Plausibilitätsprüfung oder eines manuellen Eingriffes.

So kann die Zukunft in manchen Fällen aussehen, aber dort sind wir noch nicht.

Wir sind aktuell bei der Ablöse der der mechanischen Tätigkeit durch das Fließband.

Achtung, mitdenken!

Wir gehen jetzt wieder 3 Schritte zurück.

1. Ein einzelner Mitarbeiter einer Kanzlei verbucht für einen einzelnen Mandanten verschiedene Belegkreise, um eine Umsatzsteuervoranmeldung zu erstellen.

2. Die einzelnen Belegkreise werden in unterschiedlicher Datenqualität und über unterschiedlichen Anlieferungsszenarien oder Plattformen zur Verfügung gestellt.

Beispielhaft: Bankdaten über RZ-Bankinfo, Eingangsrechnungen über Unternehmen Online, Kassenbelege per Mail als csv, Lohn manuell, Ausgangsrechnungen als PDFs in DUO.

3. Eine manuelle Vollständigkeitskontrolle, Plausibilitätskontrolle und dann Übermittlung der Umsatzsteuervoranmeldung erfolgt durch den einzelnen Mitarbeiter. Etwaige Rückfragen werden durch den Mitarbeiter an den Mandanten gerichtet.

An diesem Beispiel ist passiert folgendes, wenn wir das Fließband als Richtwert nehmen.

Stellen Sie sich eine Produktionsstraße vor.

Ein Werkstück (hier die Buchhaltung) durchläuft verschiedene Stationen auf dem Fließband.

- Die Abläufe pro Station werden möglichst standardisiert und automatisiert durchgeführt.

- Oft handelt es sich aber um unterschiedliche Werkstücke und daher ist jeder einzelne Schritt für jeden Kunden anders. Der Belegkreis Eingangsrechnungen ist für jeden Mandanten unterschiedlich gelöst.

Die unterschiedliche Bearbeitung pro Station (also für jedes Fabrikat etwas anders) wäre nicht so schlimm, wenn die Bearbeitung nicht von dem einen Mitarbeiter abhängig wäre. Denn nur mit dem ist die tatsächliche Bearbeitung reibungslos möglich.

Erschwerend kommt hinzu, dass der eine Mitarbeiter, der für den Fall zuständig ist, auch noch mit dem Werkstück mitlaufen muss entlang des Fließbandes, da er der einzige ist, der alle Stationen der Reihe nach abarbeiten kann und muss.

Haben Sie das Bild des Sachbearbeiters der am Fließband entlangläuft vor Ihrem geistigen Auge?

Finden Sie das clever?

Ich hoffe, Sie fragen sich nun, was als nächstes folgt und welche Schritte wir aus dieser Erkenntnis ableiten.

Ich will ganz offen sein:

Ich persönlich glaube, wir haben uns alle etwas verrannt. Damit meine ich alle Marktteilnehmer, sowohl Steuerberater als auch Software-Anbieter, Verbände und Institutionen.

Aber nicht böswillig oder absichtlich.

Die Ambition und das Ziel war und ist groß:

hier die vernetzten Systeme, bei denen alles automatisiert abläuft, geschlossen über APIs, in der Cloud, ohne menschlichen Eingriff.

Nur ging das technisch einfach nicht so leicht!

Und weil sich das niemand eingestehen wollte, haben wir uns im Detail-Optimierungs-Wahn verloren. Teilweise.

Wir optimieren, die Automatismen der einzelnen Teil-Bearbeitungs-Prozesse. Wir bauen immer kompliziertere Fließbänder und Arbeitsstationen, um im kleinen Einzelprozess schneller zu werden und wundern uns, warum die Gesamtkosten nicht sinken und die Optimierungen keinen Mehrwert generieren, sondern die Komplexität erhöhen.

Konkret gebe ich Ihnen daher folgende Fragen mit:

Wo stellen Sie Redundanz sicher?

Wo schaffen Sie Komplexität?

In der gesamten Produktionskette landen wir daher wieder an einem entscheidenden Punkt:

Standardisierung.

- Wo stellen Sie durch Standardisierung eine redundante Bearbeitung sicher?

- Welche Prozesse haben Sie bereits etabliert, die Sie von einzelnen Mitarbeitern unabhängig macht?

Damit beginnt die tatsächliche Freiheit einer selbst-funktionalen Kanzlei. Wenn alle Geschäftsvorfälle standardisiert ablaufen und Sie nichts dazu beitragen müssen.

Klingt zu schön um wahr zu sein?

Nein. Ganz einfach:

Kanzleiführung mit System.

Prinzipien & Hilfsmittel werden zu Systemen, die helfen.

Garantiert.

Herzlichst

Ihr

Stefan Eisl

___________________________

Meine Buchempfehlung für Jänner 2026:

Eines der wichtigsten Bücher rund um die Fakten auf dieser Welt.

___________________________

Wenn Sie Ihre Auszeit zur Kanzleientwicklung noch nicht gebucht haben, tun Sie das:

Wie Sie Ihre Kanzlei mit System führen können, erfahren Sie am Seminar: Kanzleierfolg ist planbar.

Nutzen Sie gerne noch den Rabattcode EARLYBIRD bei der Bestellung Ihrer Seminartickets für Herbst 2026 und sparen Sie 75% des Kaufpreises.

Frühjahr: 23.&24. April 2026

Herbst 15.&16. Oktober 2026

Details unter: Seminar am Wörthersee

__________________________

Webinare

Alle Details zu den kostenlosen Webinaren unter dem Link

___________________________

Alle weiteren Angebote finden Sie im Shop, folgen Sie dazu einfach dem Link